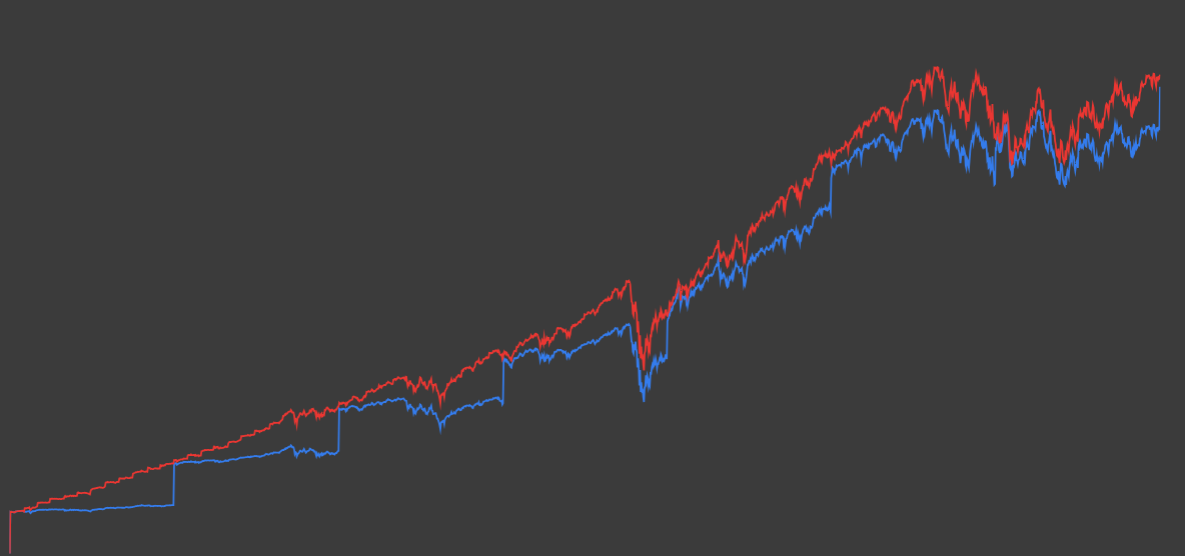

|

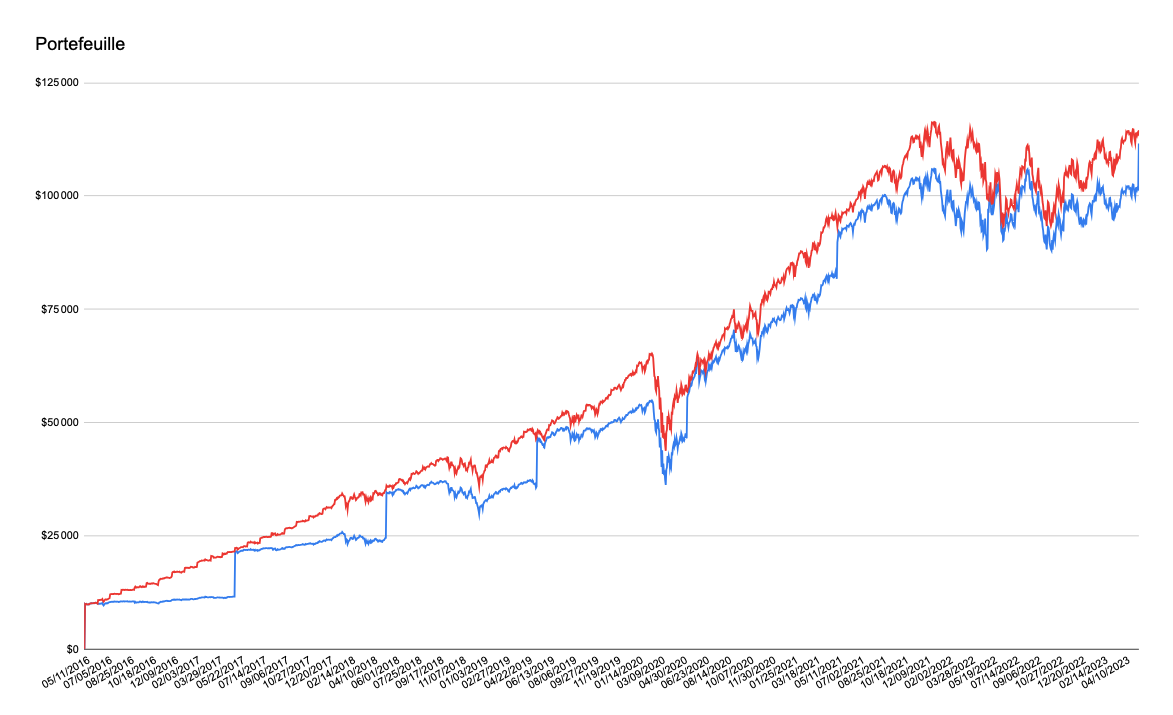

Année |

Gain/Perte Annuel |

Gain/Perte Annuel |

|

Mai 2016 - Mai 2017 |

$1 577 |

$2 355 |

|

Mai 2017 - Mai 2018 |

$3 034 |

$3 708 |

|

Mai 2018 - Mai 2019 |

$1 590 |

$1 850 |

|

Mai 2019 - Mai 2020 |

-$676 |

-$1 074 |

|

Mai 2020 - Mai 2021 |

$24 260 |

$26 367 |

|

Mai 2021 - Mai 2022 |

-$2 990 |

-$4 033 |

|

Mai 2022 - Mai 2023 |

$4 807 |

$5 339 |