Je ne suis pas un planificateur financier; ce qui suit n'est en aucun

cas un conseil d'investissement et ne peut être pris comme un conseil

financier de quelque manière que ce soit.

*

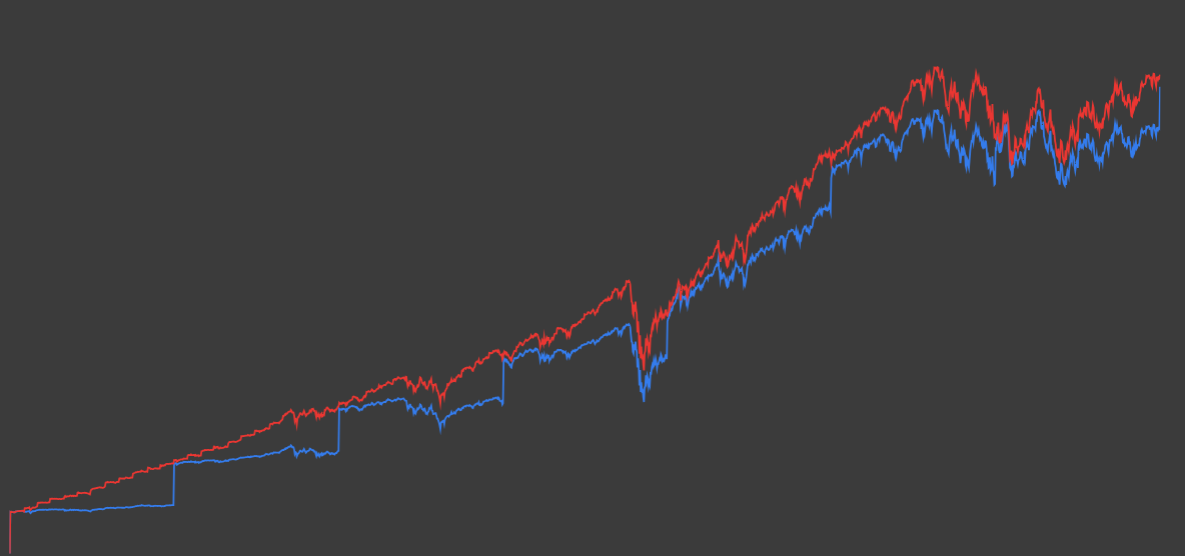

Les resultats présentés ci-dessous correspondent à la somme des besoins

tout au long de la période; cette valeur ne tient pas compte des aspects

fiscaux, des rentes perçues lors de la retraite, de l'inflation, ni des

performances de vos placements dans le temps. Ajouter vos besoins dans

vos simulations de retraite pour tenir compte de tous ces paramètres.