A quel âge convertir ses REER en FERR ?

L'âge maximum pour convertir ses REER en FERR est de 71 ans. Une fois converti, nous ne

pouvons plus revenir en arrière et nous devons retirer obligatoirement, chaque année, un

montant minimum; ce montant étant imposable à 100%.

Parmi les choses à retenir :

-

L'âge maximum pour la conversion en FERR est de 71 ans; mais rien ne nous

empêche d'effectuer cette conversion à n'importe quel âge.

-

Une fois converti, nous avons un minimum à retirer, mais rien ne nous empêche,

non plus, de retirer de plus grosses sommes.

(Voir la section :

Minimiser votre impôt)

Premier constat: dans l'état actuel des choses, en ne prenant aucune action concrète

concernant ses REER, David aura suffisamment d'argent pour vivre jusqu'à l'âge de 90

ans; mais sera passé à travers toutes ses économies.

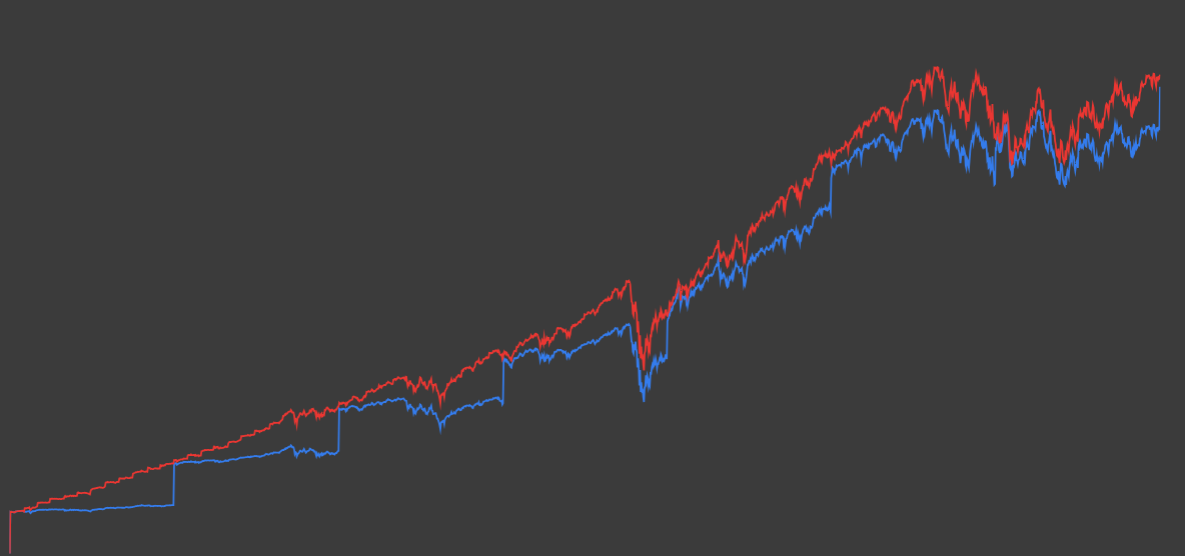

En regardant l'évolution de ses placements, on voit son portefeuille prendre de la

valeur entre l'âge de 47 et 55 ans; puis au début de sa retraite, commencer à

diminuer tranquillement pour atteindre presque 0 à l'âge de 90 ans. On remarque,

également, que le décaissement de ses REER commence à 71 ans.

Fait intéressant, David devra se séparer de son condo à l'âge de 66 ans; et l'argent

sera directement réinvesti dans son compte non-enregistré et CELI pour

pouvoir être utilisé.

Voyons ce qui se passerait si, au lieu de convertir ses REER en FERR à l'âge de 71 ans, il

faisait cette conversion dès le début de sa retraite (soit à 55 ans).

Sans surprise, David aura encore suffisamment d'argent pour vivre jusqu'à 90 ans;

mais cette fois-ci; il lui restera un peu plus de $105000 dans son compte

REER.

Comment expliquer cette différence ? En commençant plus tôt, les montants minimum

des retraits sont beaucoup plus faibles, environ $9100/an

en commençant à retirer à l'âge de 55 ans; contre presque

$26900/an en commençant à 71 ans!

Étant donné que tous les montants retirés d'un FERR sont imposables à 100%; dans le

premier cas, les $9100 ne dépasserait pas le montant personnel de base, donc ne

générerait aucun impôt ou presque; et dans le second cas, le retrait générerait des

montants d'impôts important (plusieurs milliers de dollars)!

Tout cet impôt prélevé contribuerait donc à diminuer les montants disponibles dans

le futur.

Comme on a pu le voir dans cet exemple simple, bien choisir l'âge de conversion de ses REER

en FERR peut avoir un impact majeur. Dans le cas de David, en commençant à 55 ans, cela lui

permettrait de garder un beau coussin de plus de $105000 à l'âge

de 90 ans!

Dans cette simulation, David recevra également une pension de Sécurité de la Vieillesse

à 65 ans, ainsi qu'un montant du Régime des Rentes du Québec. Pour des raisons de

simplicité, nous avons supposé que David ne recevrait aucun autre montant imposable,

provenant d'emploi à temps partiel, revenu de location…